Monnaie Numérique de Banque Centrale - MNBC

Qu'est-ce qu'une Monnaie Digitale de Banque Centrale – MDBC/MNBC ?

La Monnaie Digitale de Banque Centrale, MDBC ou MNDC, est une monnaie numérique proposée et émise par la banque centrale d'un pays souverain. Bien que le concept des MNBC ait été inspiré par les crypto-monnaies, l'éthique des MNBC présente un contraste frappant avec celle des crypto-monnaies en ce sens qu'elles sont émises par l'État comme une forme centralisée de monnaie numérique. Bien que les MNBC utilisent la technologie blockchain, cette forme centralisée de monnaie numérique les rend très différentes des crypto-monnaies ;

Les banques centrales, les banques commerciales et les gouvernements se sont intéressés à l'idée des MDBC, non seulement avec l'essor du Bitcoin, mais aussi à la suite de l'initiative DIEM numérique de Facebook. Ils ont probablement senti le risque que face à une entreprise ayant 3 milliards de clients, soit la moitié de la population mondiale, ils puissent se retrouver "ubérisés" si tous ces gens commencent à utiliser cette nouvelle monnaie. Il est certain que la puissance commerciale de Facebook et son souci d'offrir une expérience utilisateur (UX) extrêmement simple sont des arguments convaincants pour craindre une utilisation massive de la DIEM.

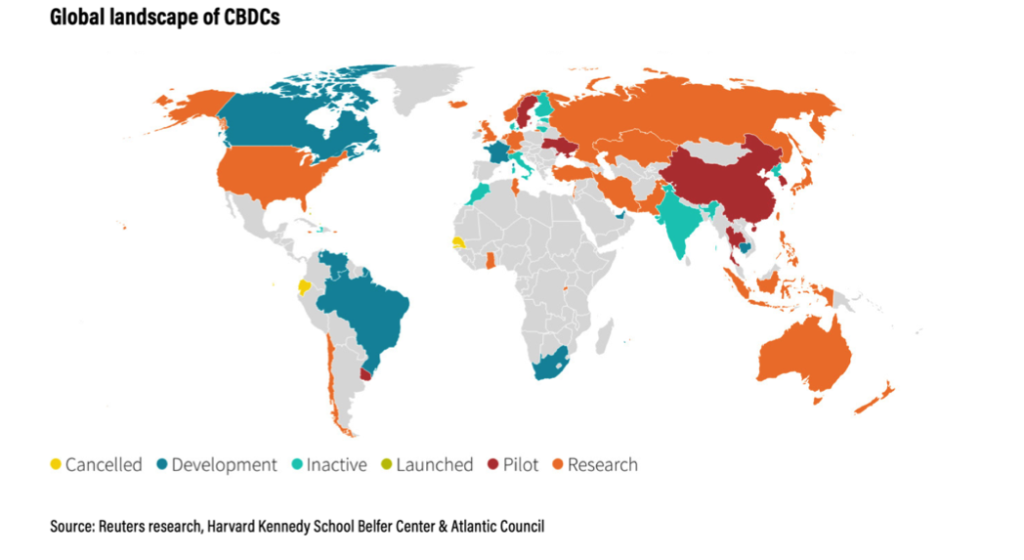

Donc, à la fin de 2021, plus de 60 banques centrales travaillent sur des programmes de MDBC/MNBC. De nombreuses MNBC en sont encore au stade de la recherche et du développement. Certains pays commencent à piloter des programmes MNBC comme le montre la figure ci-dessus.

Selon une enquête de la Banque des Règlements Internationaux (BRI), les banques centrales estiment qu'il est possible d'émettre une MNBC à usage général à "court ou moyen terme".

Combien de types de MNBC existent ?

Les MNBC se répartissent généralement en deux types différents : les MNBC de détail et celles de gros.

La différence entre ces deux types réside dans leur utilisation potentielle. Les MNBC de détail, ou MNBC à usage général, font référence à la monnaie numérique qui sera utilisée comme mode de paiement ou monnaie légale pour des transactions de détail plus larges par un groupe plus large de personnes, comme les citoyens et les entreprises.

Les MNBC de gros sont destinées à des groupes restreints. Par exemple, les institutions financières qui détiennent des réserves auprès d'une banque centrale. Elles sont conçues pour faciliter les opérations de paiement et de règlement. L'objectif des MNBC de gros est de faciliter un transfert de valeur efficace entre un expéditeur et un destinataire sans avoir recours à des intermédiaires. Des milliards d'économies sont en jeu pour les banques centrales, ce qui constitue le tout premier moteur de l'expérimentation des MDBC de gros.

Bien que l'utilité des MNBC et leur impact sur les sociétés et la gouvernance restent à voir, certains chercheurs pensent que l'essor mondial des MNBC a commencé.

Usage des MNBC: politique monétaire vs politique économique

Compte tenu des propriétés des monnaies numériques, les MNBC pourraient être utiles pour tout transfert financier direct des banques centrales aux particuliers ou aux entreprises. Les MNBC de détail sont donc considérées par les banques centrales comme un excellent outil technique pour distribuer de l'argent aux citoyens/entreprises, afin de soutenir l'activité économique.

La technologie Blockchain, avec les transactions de pair à pair, permet une distribution efficace de l'argent, par opposition à une distribution coûteuse par "hélicoptère", et finalement un contrôle de l'utilisation de cet argent.

En Europe, la politique monétaire relève de l'objectif de la BCE, comme indiqué sur son site Internet :

“Notre objectif principal est de maintenir la stabilité des prix, c'est-à-dire de préserver la valeur de l'euro. La stabilité des prix est essentielle pour la croissance économique et la création d'emplois - deux des objectifs de l'Union européenne - et elle représente la contribution la plus importante que la politique monétaire puisse apporter dans ce domaine.”

Pourtant, avec les outils monétaires actuels, la distribution de monnaie hélicoptère n'est pas effectuée par la BCE. En effet, la BCE émet de l'argent frais pour soutenir l'activité économique, et distribue cet argent par l'achat de titres. Suite à l'épidémie de COVID-19 début 2020, la BCE a lancé un programme d'achat d'urgence de pandémie (PEPP) pour soutenir l'économie européenne. Le PEPP est un programme temporaire d'achat d'actifs de titres des secteurs privé et public. Le Conseil des gouverneurs de la BCE a décidé d'augmenter l'enveloppe initiale de 750 milliards d'euros pour le PEPP de 600 milliards d'euros le 4 juin 2020 et de 500 milliards d'euros le 10 décembre, pour un nouveau total de 1 850 milliards d'euros. Toutes les catégories d'actifs éligibles dans le cadre du programme d'achat d'actifs (APP) existant sont également éligibles dans le cadre du PEPP, et une dérogation aux conditions d'éligibilité a été accordée pour les titres émis par le gouvernement grec.

La BCE publie des données bimestrielles sur les achats du PEPP. Selon sa publication de février 2021, à la fin du mois de janvier 2021, 95 % des achats nets totaux concernent des obligations du secteur public (contre 93 % auparavant), 3 % des obligations d'entreprises et 2 % des billets de trésorerie. Par conséquent, à 95 %, la distribution de cet argent est effectuée par les gouvernements, donc par les décideurs politiques, ce qui permet également des variations au sein des différents États membres européens. Cette séparation du pouvoir politique et du pouvoir monétaire relève du traité sur le fonctionnement de l'Union européenne.

Dans d'autres juridictions, les MNBCs pourraient être utiles pour tout transfert financier direct des gouvernements aux particuliers ou aux entreprises. Sur le plan national, le gouvernement pourrait utiliser les MNBCs comme un outil de politique économique, dans le cadre duquel des mesures de relance peuvent être directement fournies aux particuliers. Avec les MNBCs, les banques centrales peuvent assumer le rôle de fournisseur et agir au nom du gouvernement pour fournir des fonds, ce qui donnerait théoriquement à la banque centrale un contrôle plus important et plus rapide sur la stabilisation de l'activité économique, notamment en période de crise financière. Les MNBCs étant théoriquement accessibles à toute personne disposant d'un porte-monnaie électronique, elles permettraient un transfert d'argent efficace et généralisé, même à ceux qui, historiquement, n'ont pas pu bénéficier de tels paiements ou qui n'ont pas pu participer au système bancaire traditionnel.

Avec à une plus grande transparence des paiements, les banques centrales aideraient les gouvernements à fournir une aide ciblée à certaines zones ou à certains groupes de personnes.

Le paiement direct à l'aide des MNBCs pourrait également résoudre certaines des inefficacités actuelles des paiements d'urgence ou des chèques de relance mis en place par les gouvernements. Comme nous l'avons vu en 2020 lors de la pandémie, le financement d'urgence des gouvernements était le plus souvent inefficace, lent ou peu pratique.

Par exemple, en mars 2020, les États-Unis ont annoncé leur première série de chèques de relance d'une valeur de 1 200 dollars ou moins destinés aux personnes sans emploi ou en difficulté en raison de la pandémie de COVID-19. Cependant, malgré la promesse d'un règlement en trois semaines, les 150 millions d'Américains éligibles n'ont pas tous reçu leurs chèques, les retards de paiement étant dus à : (1) des informations bancaires périmées qui ont amené l'IRS (les services fiscaux) à déposer les chèques sur des comptes bancaires fermés ; (2) l'absence d'informations sur les dépôts directs qui a empêché l'utilisation des dépôts directs et le recours aux chèques papier ; (3) ou les contraintes des systèmes de paiement qui ne fonctionnent que pendant les heures de bureau et prennent quelques jours ouvrables pour créditer les comptes, entre autres raisons. Le Brookings Institute a estimé que 70 millions de personnes vivant de ces aides aux États-Unis devraient attendre quelques mois pour recevoir leurs chèques de relance, ce qui obligerait les plus vulnérables à recourir à des solutions de rechange coûteuses pour accéder aux fonds.

En novembre 2020, huit mois après l'approbation des fonds d'urgence, beaucoup n'avaient toujours pas reçu leurs chèques de relance. Avec l'utilisation des MNBCs, nous pouvons imaginer un processus beaucoup plus efficace et réactif où l'activité économique est stabilisée par le transfert direct de l'argent des banques centrales aux personnes qualifiées.

Le cas de la pandémie, qui répand la peur de mourir, est un cas impérieux pour une banque centrale d'imprimer de la monnaie hélicoptère (l'Union européenne a également accepté pour la première fois d'émettre une obligation européenne, l'obligation Corona). Si un État membre de l'Union européenne décidait de lutter contre les précarités, ou de mettre en place un programme militaire/nucléaire spécifique, la BCE accepterait-elle d'acheter une obligation d'État libellée en MNBC, dédiée à l'objectif spécifique de ce pays ? Si la réponse est oui, la MNBC ne devient pas une nouvelle monnaie, ni un nouvel outil de politique monétaire, mais un cas d'utilisation fort de la technologie blockchain pour distribuer efficacement l'argent du gouvernement.

Enfin, le gouvernement peut décider de contrôler l'utilisation de l'argent distribué : la MNBC ne peut pas être utilisée pour acheter de l'alcool, ni du tabac, mais seulement de la "nourriture saine". Là encore, la décision de l'utilisation de l'argent devrait rester sous le contrôle des gouvernements, et non des banques centrales.

Si elles sont créées, émises et largement utilisées avec succès, les MNBCs pourraient permettre aux gouvernements de suivre ou de retracer efficacement les transactions et de fournir des mises à jour en temps réel de l'activité économique au sein d'une juridiction donnée ; les systèmes de paiement pourraient également fonctionner de manière transparente et efficace tout en offrant des règlements quasi-instantanés à moindre coût. Ces deux éléments sont trop attrayants pour que les banques centrales ignorent les MNBCs.

Usage des MDBC: confusion entre monnaie et moyens de paiements

Les MDBC/MNBC sont-elles une monnaie, ou un moyen de paiement ? Ou les deux ?

Dans le document de 2020 de la BRI (Banque des règlements internationaux) intitulé "Monnaie Digitale de Banque Centrale: principes fondateurs et fonctionnalités de base", les banques centrales qui ont contribué à ce rapport considèrent que la motivation commune pour explorer une MNBC à usage général est son utilisation comme moyen de paiement.

Dans son document N°114, la BRI définit la MDBC comme suit

“monnaie numérique émise par une banque centrale, libellée dans l'unité de compte nationale et représentant une dette sur la banque centrale. Si la MNBC est destinée à être un équivalent numérique de l'argent liquide à l'usage des utilisateurs finaux (ménages et entreprises), elle est qualifiée de MNBC "à usage général" ou "de détail". En tant que telle, elle offre une nouvelle option au grand public pour détenir de l'argent. La MNBC est différente de l'argent liquide, car elle se présente sous une forme numérique, contrairement aux pièces et aux billets de banque physiques.

La MNBC est également différente des formes existantes d'instruments de paiement sans numéraire (cashless) pour les consommateurs, tels que les virements, les débits directs, les paiements par carte et la monnaie électronique, car elle représente une créance directe sur une banque centrale, plutôt que la responsabilité d'une institution financière privée. Ce type de créance sans risque différencie également la MNBC des crypto-monnaies (telles que le bitcoin) ou d'autres jetons numériques privés (par exemple les monnaies dites stables telles que Tether, ou DIEM de Facebook)."

Il y a donc une confusion entre la monnaie, définie comme l'unité de compte nationale et, les moyens de paiement (instruments de paiement) qui sont des moyens de transférer des unités de compte d'un portefeuille à un autre (tels que les chèques, les cartes de paiement, les virements, …).

La technologie utilisée par l'instrument de paiement est indépendante de la monnaie transférée. Rien n'empêche les banques centrales de décider de transférer de l'argent aux gouvernements puis ensuite aux citoyens avec les systèmes de paiement actuels.

En effet, lors du paiement par carte de paiement ou par virement, la technologie utilisée permet de transférer des unités de compte (euros, dollars,…) d'un compte (compte du consommateur) à un autre (compte du commerçant). Le propriétaire de la technologie facture des frais pour ces services, mais la technologie n'est pas liée à l'unité de compte.

Les avantages attendus des MNBCs sont de lier le système de paiement à la monnaie. En particulier, cela permettrait de distribuer de la monnaie hélicoptère émise par les banques centrales à une population ciblée. Cependant, en supposant que les politiques économiques et monétaires soient alignées, le coût total des outils de paiement existants, tels que les transferts, comparé au coût total de la blockchain privée des banques centrales n'a pas encore été réalisé.

Cas d'usage d'une MNBC : l'euro-vert

Il n'existe pas de règle unique précisant ou expliquant l'adoption d'une monnaie par les agents économiques. Il est certain que le fait que les gouvernements et les institutions financières soient en concurrence avec les grandes entreprises privées du numérique est une nouvelle situation désagréable pour eux. Seront-ils aussi "ubérisés" ?

Une façon pour les gouvernements et les institutions financières de rester dans la course est de faire face à la demande de la population. Dans le cas de l'Europe, le changement climatique est la toute première priorité de la Commission européenne.

Par conséquent, la création d'une troisième forme de l'euro, complémentaire aux deux formes existantes (espèces et scripturale), soutenue par la réduction des émissions de CO2, serait une innovation monétaire positive. Nous appelons cette nouvelle forme d'euro, un euro-vert. Plus nous l'utiliserons, plus il est probable que les banques centrales et les gouvernements pourront l'envisager comme un cas d'utilisation fort de la monnaie numérique de la banque centrale. Toutes les réductions de CO2 pourraient être stockées sur une blockchain pour garantir l'unicité de l'émission de l'euro vert, et donc la stabilité financière autour de cette nouvelle forme d'euro.

L'introduction d'un euro-vert en tant que MNBC pour répondre à l'accord vert européen a le potentiel de révolutionner la vie des Européens. Elle permettrait :

- construire un récit collectif pan-européen sur le changement climatique, plaçant ainsi le changement climatique au cœur de la vie quotidienne de chacun.

- permettre aux gouvernements de dire "nous récompensons vos efforts" (et pas seulement "nous vous taxons").

- inciter à l'efficacité énergétique et aux comportements respectueux du climat, en récompensant et en motivant les citoyens. La récompense viendra des États et des institutions européennes.

- permettre aux institutions européennes et aux gouvernements des Etats membres, d'utiliser les euros-verts pour atteindre les objectifs qu'ils ciblent.

- supprimer l'inefficacité climatique des outils actuels de financement du climat tels que les obligations vertes.

Rejoignez-nous dans la lutte contre le changement climatique avec les euros-verts, et ouvrez votre compte CO2 !